Podcast: Play in new window | Download

Tutta la verità sul Bitcoin e le criptovalute, l’innovazione tecnologica più controversa degli ultimi anni.

Il giorno di Halloween del 2008, un computer scientist, utilizzando lo pseudonimo Satoshi Nakamoto, ha inviato ad una lista selezionata di destinatari, un white paper con il quale annunciava la creazione di una valuta digitale: era la nascita del Bitcoin e dell’era delle criptovalute. Ancora oggi la vera identità di Satoshi non è stata svelata.

Il Bitcoin e la blockchain

L’introduzione del Bitcoin e la filosofia di Satoshi sono stati fortemente influenzati dalla crisi finanziaria del 2008. Satoshi infatti, si dichiara disgustato dal comportamento delle istituzioni finanziarie e soprattutto dal fatto che fossero stati utilizzati soldi pubblici per riparare i misfatti commessi dalle banche. Il suo obiettivo era quindi di creare una moneta che potesse sottrarsi al controllo del sistema bancario e dei governi e potesse transitare su un circuito alternativo.

Il Bitcoin si basa su un software che opera su network decentralizzato di PC sparsi per il mondo che mantengono un registro condiviso e trasparente di ogni transazione effettuata: questo registro pubblico è chiamato blockchain. Ad oggi ci sono circa 10.000 PC che conservano una copia completa della blockchain con il tracciato di tutte le transazioni (gran parte degli utilizzatori del software decidono di conservare solo una parte della blockchain perché la sua dimensione in aumento occupa sempre più spazio nella memoria del PC).

In assenza di un’istituzione centrale, la verifica della correttezza delle transazioni è effettuata dagli stessi membri della community: essendoci completa trasparenza su tutte le operazioni, ogni partecipante potrebbe teoricamente utilizzare un PC per controllare le transazioni che a tal fine vengono raggruppate in blocchi (blocks) di circa 2000/3000 operazioni.

Gli incentivi per l’attività di verifica sono rappresentati da una commissione su ogni transazione (definita liberamente da chi effettua l’operazione) e da un block reward cioè da un quantitativo di bitcoin che il software genera automaticamente per ogni blocco verificato: questi bitcoin, creati ex-novo, sono l’unico modo in cui aumenta l’offerta complessiva di bitcoin. Poiché il Bitcoin si propone come la versione digitale dell’oro e i verificatori che riescono ad approvare un blocco è come se estraessero nuove pepite, il processo di verifica viene definito mining e i verificatori miners.

Per mantenere l’ordine sul registro complessivo, ogni blocco viene verificato e collegato a quello precedente attraverso un codice identificativo unico definito hash, formando una “catena” lineare di blocchi, da cui appunto il termine blockchain. In questo modo è possibile ricostruire in ogni momento la sequenza completa delle transazioni dalla prima all’ultima. Le transazioni non ancora verificate vengono inserite in un transaction pool, definito anche mempool, dove rimangono in attesa di essere inserite in un blocco.

Per rendere il sistema immune da attacchi esterni, Satoshi ha configurato il software in modo tale che la verifica dei blocchi e l’estrazione di nuovi bitcoin sia un processo molto complicato che richiede miliardi di simulazioni: a tal fine i miners utilizzano PC particolari con un chip chiamato ASIC, specificamente finalizzato a calcolare l’algoritmo di individuazione dell’hash. Per capire la complessità, un PC con ASIC di media potenza dal costo di 2000 dollari può calcolare 56 trillioni di combinazioni per secondo: a questo ritmo, all’inizio del 2020, il tempo necessario per individuare un hash sarebbe di circa 38 anni. Per questo l’attività di mining richiede ingenti investimenti in hardware.

Come effettuare le transazioni

Per poter iniziare ad operare, ogni utilizzatore genera attraverso un algoritmo una private key (un codice alfanumerico di 52 caratteri) che deve essere conservata gelosamente e rappresenta una sorta di “password”. Dalla private key, un complesso sistema di algoritmi genera una public key e un indirizzo che sono utilizzati per i trasferimenti di bitcoin. La private key è fondamentale: in caso di smarrimento non si avrebbe più accesso ai bitcoin che andrebbero persi per sempre. Allo stesso modo, se si digita male l’indirizzo di invio non si può annullare la transazione: ogni operazione è irreversibile. Il prezzo da pagare per non avere un controllore centrale è che non c’è nessuno in grado di resettare la nostra password o di revocare operazioni errate.

Il sistema garantisce quindi sia un (quasi) totale anonimato, perché è molto difficile risalire dall’indirizzo all’identità personale, sia la piena trasparenza perché tutte le transazioni effettuate sono registrate sulla blockchain e visibili a tutti. Visto che l’hash, le key e l’indirizzo non sono altro che codici criptati, il Bitcoin è stato definito una criptovaluta.

L’offerta di bitcoin

L’offerta di totale di bitcoin è mantenuta artificialmente bassa: l’unico modo per immettere nuovi bitcoin in circolazione è infatti attraverso il block reward, cioè la remunerazione dei miners. Satoshi ha adottato una doppia precauzione: il software del Bitcoin è programmato per fare in modo che i blocchi vengano verificati in media ogni 10 minuti, definendo in sostanza una velocità di crociera predefinita nella generazione di nuove monete. Inoltre il block reward si dimezza ogni 4 anni: nel 2008 era pari a 50 bitcoin, che si sono ridotti a 25 nel 2012, a 12,5 nel 2016 e infine a 6,25 nel maggio 2020. Seguendo questo trend, il block reward si azzererà nel 2140: da quel punto in poi l’offerta complessiva di bitcoin, pari a 21 milioni, non crescerà più. A causa di questo meccanismo, l’offerta di bitcoin sta già raggiungendo un plateau: a gennaio del 2021 sono già stati creati 18,6 milioni di bitcoin, pari all’88,5% dei 21 milioni totali previsti (vedi Figura 1).

Il meccanismo escogitato da Satoshi ha l’obiettivo di preservare il valore del bitcoin limitando il quantitativo in circolazione, ponendosi anche da questo punto di vista come l’alternativa digitale all’oro e in netto contrasto con le valute tradizionali destinate a perdere valore anche a causa delle politiche espansive delle Banche Centrali.

Ma non solo: secondo alcune ricerche, il quantitativo di bitcoin disponibili si sta addirittura riducendo come conseguenza della perdite dovute alla rottura degli hard disk, allo smarrimento della private key e così via.

Questa situazione tende a favorire gli investimenti in bitcoin: chi li acquista tende a conservarli invece che utilizzarli per effettuare acquisti nella convinzione che il limite al quantitativo in circolazione porterà ad un continuo ed inesorabile aumento del valore. Uno studio del 2020 ha ad esempio riscontrato che circa il 60% dei bitcoin in circolazione non sono stati movimentati negli ultimi 12 mesi.

Ma il Bitcoin è una moneta di scambio o un investimento?

Il Bitcoin ha dei punti deboli evidenti per chi intende utilizzarlo come moneta di scambio. Il primo è rappresentato dalla volatilità: finché rimarrà sui livelli attuali, pochi operatori commerciali saranno disposti ad accettare pagamenti in bitcoin.

Ma non solo: il design del Bitcoin, con le regole predefinite su dimensione e frequenza di verifica dei blocchi, non è scalabile e pone dei vincoli strutturali al numero di transazioni che il sistema è in grado di gestire. Negli ultimi anni il volume di transazioni giornaliere è stato piuttosto stabile attorno alle 300 mila unità al giorno, il che equivale a circa 3,5 transazioni al secondo (vedi Figura 2). Per capire il contesto, questi numeri equivalgono a circa lo 0,05% delle transazioni del circuito Visa che nel 2019 sono state pari a una media di 510 milioni al giorno.

Questi limiti di capacità hanno un impatto negativo sulle commissioni e sui tempi di attesa. Come abbiamo visto in precedenza, i miners richiedono una commissione per ogni transazione, che viene indicata discrezionalmente da chi deve effettuare un trasferimento. Visto che all’interno di ogni blocco può essere inserito solo un quantitativo limitato di transazioni (circa 2000-2500), i miners tendono a privilegiare le transazioni con commissioni più alte. Durante i periodi di congestione, questo meccanismo determina degli aumenti significativi dei costi: ad inizio 2021 la commissione è salita a 15$ (vedi Figura 3). A questi livelli le operazioni di piccolo taglio diventano di fatto impraticabili.

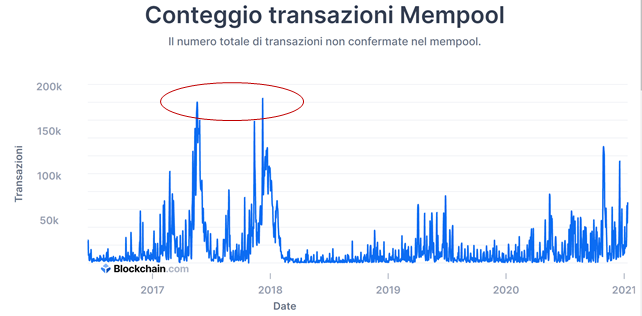

Lo stesso inconveniente si determina nei tempi di attesa. Nel 2017 si sono determinate due situazioni in cui il numero di transazioni in attesa di approvazione (mempool) è arrivato a 200 mila e considerando che il sistema ne gestisce circa 300 mila al giorno, chi ha effettuato un’operazione ha dovuto aspettare circa 16 ore per ricevere la conferma.

La volatilità, le commissioni e i tempi di attesa fanno del Bitcoin una moneta inefficiente per le piccole transazioni di tutti i giorni. Anche il fatto che i pagamenti siano irreversibili, le rende di difficile utilizzo per i consumatori: in caso di errore non potrebbero in alcun modo revocare la transazione.

Da questo punto di vista l’obiettivo di Satoshi, dichiarato nel white paper del 2008, cioè di di creare un sistema di pagamento alternativo che potesse gestire anche e soprattutto i micropagamenti è stato completamente disatteso.

La realtà è quindi piuttosto chiara: se si escludono le transazioni illegali, tema oggetto di approfondimento da parte dei regolatori, il Bitcoin non si è diffuso come moneta di scambio come pensava Satoshi, ma è sostanzialmente diventato uno strumento di investimento, anche in considerazione del suo design che prevede un limite al numero totale di monete in circolazione.

Lo strano business dei miners che consuma l’energia della Finlandia

La probabilità di un miner di verificare un blocco, dipende dall’ammontare di “hash power”, cioè di potere computazionale, che controlla rispetto al totale nella community: se nei primi anni l’attività di mining era quasi accessibile a tutti, negli anni è diventato un business che richiede enormi investimenti in hardware e ha costretto i miners ad unirsi in pools. Basti pensare che un PC in grado di calcolare 1 trilione di combinazioni di codici al secondo, nel 2011 poteva generare una redditività di 20.000 dollari al giorno, che sono scesi a 4 nel 2015 per crollare a 10 centesimi nel 2020.

Il numero di PC impiegati nella verifica dei blocchi è talmente elevato che l’Università di Cambridge ha calcolato che il consumo di energia dell’attività di mining abbia raggiunto nel 2020 il valore di 80 terawattora, pari al consumo energetico della Finlandia. E’ ovvio che i miners cerchino di posizionarsi in paesi con energia a basso costo: nel 2020, l’80% dell’attività è situata in Cina, in conseguenza del prezzo contenuto dell’energia a carbone cinese.

La corsa all’investimento in “hash power” ha fatto esplodere il business dell’hardware necessario per il mining, ad oggi largamente controllato dalla società cinese Bitmain. Infine in un business così competitivo, dove è fondamentale la capacità computazionale impiegata, 4 o 5 pools controllano gran parte del mercato.

Si ha quindi una situazione in cui il mercato del mining è concentrato su pochi operatori basati prevalentemente in Cina: anche in questo caso, uno dei principi cardine sui cui Satoshi aveva costruito il Bitcoin, la decentralizzazione, è andato disatteso.

Le altcoins e la tokenization

Il fatto che il Bitcoin abbia dei difetti strutturali che lo rendono inefficiente come mezzo di scambio e l’incapacità della comunità di sviluppatori di raggiungere qualsivoglia accordo su modifiche migliorative ha portato alla creazione di oltre 2000 monete digitali alternative al Bitcoin, appunto definite altcoins. Alcune sono addirittura nate come spin-off del Bitcoin: il Bitcoin Cash, ha aumentato di 8 volte la dimensione delle transazioni inserite in un blocco; il Bitcoin SV (Satoshi Vision) vuole ispirarsi alla filosofia originaria di Satoshi. Il Litecoin ha ridotto le commissioni e aumentato la frequenza di estrazione dei blocchi da 10 a 2,5 minuti. Il Tether ha fissato il cambio con il dollaro per il risolvere il problema della volatilità, divenendo la stablecoin più utilizzata: le stablecoin sono monete digitali che fissano il cambio con un paniere di valute tradizionali per sottrarsi alla speculazione e porsi come un mezzo di pagamento efficace.

Il Monero ha adottato degli standard di privacy ancora superiori al Bitcoin, diventando ormai la valuta di riferimento per gli hackers. L’Ethereum, la seconda valuta digitale per diffusione, ha introdotto la possibilità di inserire nella Blockchain delle vere e proprie app.

In sostanza se l’ammontare di Bitcoin non cresce nel tempo, sono state create migliaia di valute digitali alternative e in concorrenza: il mercato non è ancora regolamentato e chiunque può inventare una nuova valuta digitale scrivendo un software: se nel 2015 il Bitcoin controllava il 90% del mercato, oggi questa percentuale è scesa al 65%.

Non poi è da sottovalutare il fatto che la concorrenza possa arrivare anche dai governi, che nei prossimi anni potrebbero introdurre una versione digitale della valuta nazionale, un processo noto come tokenization. Molti ad esempio ritengono che la Cina si stia già predisponendo per lanciare una versione digitale dello yuan e nel caso sarebbe pronta a vietare l’utilizzo delle altre criptovalute sul proprio territorio.

La domanda cruciale sul Bitcoin

Se il Bitcoin, non è decollato come mezzo di pagamento, uno degli obiettivi principali di Satoshi, allora perché dovrebbe avere un valore che cresce nel tempo?

La questione è fortemente divisiva: i supporter ritengono che il futuro dei pagamenti sia nelle valute digitali e considerata la posizione dominante del Bitcoin e il quantitativo limitato di monete in circolazione, il valore tenderà ad aumentare nel tempo, come un vero e proprio oro digitale. I gemelli Winklevoss e Peter Thiel ritengono ad esempio che il Bitcoin andrà a sostituire l’oro come riserva di valore. Seguendo questo ragionamento, il Bitcoin potrebbe raggiungere e superare il valore dell’oro in circolazione, pari a oltre 10 trilioni di dollari nel gennaio 2021, il che significa che il prezzo potrebbe arrivare a circa 500.000 dollari.

Dall’altra parte c’è chi come Bill Gates, Warren Buffett e Ray Dalio ritiene che il Bitcoin non abbia nessun valore intrinseco e sia puramente il frutto di una speculazione massiva di proporzioni simili alla bolla dei tulipani del XVII secolo. “E’ una delle speculazioni più pazze di sempre” tuona Bill Gates: “è un’attività che non produce niente e quindi non dovresti aspettarti che salga. E’ il tipico esempio di investimento a cui si applica la teoria del più sciocco (greater fool theory)” in cui ognuno compra semplicemente perché ci si aspetta che qualcun’altro possa comprare ad un prezzo più alto. (vedi qui le dichiarazioni di Gates).

Lo stesso Buffett, durante il meeting con gli azionisti del 2018 ha definito il Bitcoin come “veleno per topi al quadrato”. (vedi qui cosa ne pensa Buffett del Bitcoin) e ha affermato che non si stupirebbe se tra 10 o 20 anni il Bitcoin non esistesse più.

Il valore della blockchain

Se il valore delle criptovalute è oggetto di opinioni contrastanti, diverso invece il ragionamento sulla blockchain cioè l’infrastruttura su cui vengono registrate tutte le transazioni. L’idea di un grande registro decentralizzato, sicuro rispetto ad attacchi esterni, che sia in grado tracciare in maniera trasparente tutta una serie di movimentazioni può trovare molte applicazioni.

Se l’utilizzo nel settore pubblico (public blockchain) è ancora in fase embrionale e presenta ostacoli tecnici non trascurabili (il progetto più ambizioso è quello di creare sistemi di voto online), è nel settore privato che la blockchain ha già trovato ampia applicazione (private blockchain): l’esempio più celebre è quello di Walmart. Nel 2018, una fornitura di lattuga distribuita dal colosso americano, è risultata contaminata con E.coli e ha causato la morte di 5 persone. Le difficoltà nel ricostruire all’indietro tutto il percorso per individuare il coltivatore della lattuga, ha convinto Walmart, con l’aiuto di IBM, a creare una blockchain per gestire tutta la supply chain di frutta e verdura. Il progetto, che ha ovviamente richiesto il coinvolgimento di tutti i fornitori, ha avuto grande successo: oggi Walmart è in grado di tracciare in maniera trasparente tutti i passaggi della catena dalla produzione alla distribuzione in 2,2 secondi.

Un altro esempio è quello di Xbox, che con l’aiuto della divisione Azure di Microsoft, ha creato una blockchain per gestire in automatico i pagamenti delle royalties agli sviluppatori dei giochi presenti sulla piattaforma.

Oggi i principali player nel cloud come Microsoft Azure, Amazon Web Service, Google Cloud, IBM, offrono servizi di blockchain as a service per consentire alle aziende di affittare una blockchain senza doversela sviluppare in casa.

Facebook e Libra

Nel giugno del 2019 Facebook ha svelato il progetto Libra, una nuova criptovaluta che avrebbe gestito in consorzio con altri 27 partners, tra cui Visa, eBay, Uber e Paypal per effettuare pagamenti tramite Facebook, WhatsApp e Instagram. Vista la presenza dominante di WhatsApp nei paesi emergenti, l’obiettivo di Facebook era quello di aggredire il mercato delle rimesse, dove ogni anno solo negli Stati Uniti si spendono circa 30 miliardi di dollari in commissioni. Se, come già osservato, le valute digitali non sono molto comode per i piccoli acquisti, nel caso di trasferimenti di denaro all’estero risultano più efficienti rispetto al sistema finanziario tradizionale dove queste transazioni sono gravate da commissioni molto alte e tempi di esecuzione che richiedono anche diversi giorni. Con una valuta digitale invece, i costi e le tempistiche sono gli stessi sia per le transazioni domestiche che per quelle internazionali. Tralaltro Libra è una stablecoin cioè ha un valore fissato ad un paniere di valute tradizionali in modo da evitare la volatilità tipica del Bitcoin.

Facebook ha quindi individuato uno dei possibili utilizzi per cui le criptovalute sono più efficienti rispetto ai sistemi tradizionali, cioè i trasferimenti internazionali. Il progetto Libra però non è decollato: i media hanno attaccato Facebook sulle politiche di utilizzo dei dati che avrebbe ottenuto con Libra. Inoltre, tutti gli operatori finanziari nel consorzio, Visa, eBay e Paypal si sono sfilati immediatamente dal progetto viste le pressioni esercitate da molti politici con la minaccia di un possibile inasprimento dei controlli anche sulle attività di pagamento tradizionali.

Paypal e le criptovalute

Nell’ottobre del 2020, Paypal ha annunciato il lancio di un nuovo servizio, cioè la possibilità di negoziare alcune criptovalute direttamente dal proprio conto Paypal e di utilizzarle per gli acquisti sul circuito dei 26 milioni di commercianti convenzionati. Attenzione però: gli acquisti non vengono effettuati in bitcoin, ma Paypal esegue automaticamente il cambio con la valuta tradizionale che viene utilizzata per pagare il commerciante. Questo significa che, almeno per adesso, nulla cambia nelle modalità in cui vengono effettuate le transazioni e la nuova funzionalità in criptovalute è solo un servizio di investimento e non di pagamento.

Conclusioni

Quando Satoshi Nakamoto definì la sua visione del Bitcoin, pensava ad un mondo in cui le valute non fossero più sotto il controllo delle banche e dei governi e le persone potessero effettuare transazioni senza dover dipendere da nessun intermediario. Tuttavia le difficoltà operative che abbiamo analizzato hanno fatto sì che le criptovalute non siano ad oggi utilizzate dalle persone comuni per fare acquisti.

Nel tempo le criptovalute stanno venendo a patti con il sistema: sono state create delle stablecoins, cioè criptovalute il cui valore è collegato a quello delle valute tradizionali, che potrebbero rivoluzionare il sistema dei pagamenti internazionali. Anche i governi stanno valutando la creazione di criptovalute ma solo attraverso un processo di tokenization, cioè legando la valuta digitale a quella tradizionale.

Per quel che riguarda la tecnologia blockchain, le applicazioni che stanno avendo successo sono quelle private che vanno in contrasto con il principio di decentralizzazione che era alla base dell’introduzione del Bitcoin.

Le criptovalute e la blockchain avranno sicuramente un impatto importante sul mondo ma molto probabilmente non nella direzione che avevano previsto i fondatori.

Bibliografia:

Mehta, Neel; Agashe, Adi; Detroja, Parth. Bubble or Revolution? Paravane Ventures, 2020.